【行業觀察】豆粕價格“重演去年行情”?豬企飼料降本應該怎么做?

剛剛過去的8月,生豬價格延續7月下旬的上漲態勢,并穩定維持在8.5元/斤的價位之上。受此影響,養豬企業開始實現扭虧為盈。

不過,就在豬價上漲帶來行情利好的同時,另一條同樣一路上揚的價格曲線,則給養殖戶們帶來了一絲寒意。

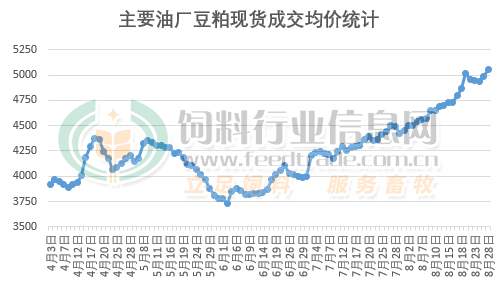

6月觸底以來,豆粕價格也一路上揚 數據來源:飼料行業信息網

據飼料行業信息網數據顯示:8月28日,國內豆粕市場均價突破5000元/噸大關,創下了自6月份觸底反彈以來的新高。

而若放眼未來,這個價格或許還并非年內最高點。

一、大豆供應偏緊,支撐豆粕價格上漲

供需關系決定價格走向,此番豆粕漲價,與下半年國內豆粕供應預期由寬松轉向偏緊有很大關系。

而造成這種現象的原因,有三個方面:

首先,主產區天氣因素導致美豆供給預期偏緊。8月以來,隨著巴西大豆到港進入尾聲階段,而接棒的美國大豆,由于其主產區遭遇持續不利于大豆生長的高溫干旱少雨天氣,從而導致美國大豆單產預期大幅下調。

美國農業部發布的8月供需報告,上調了新作美豆期初大豆庫存,而新作大豆產量、出口量及期末庫存數據均出現下調。對此,市場人士表示:這份報告奠定了2023-2024年度美豆偏緊的供給預期,也令全球大豆供應預期轉向偏緊狀態。

飼料原料大量依賴進口,給市場價格帶來很多不確定因素 圖片來源:網絡

其次,是我國大豆進口預期持續減少。上海鋼聯農產品網發布的“7月大豆、豆粕海關數據分析及后續展望”,也印證了業內人士的判斷。其數據顯示:2023年7月份中國大豆進口量973.1萬噸,比6月進口量減少53.9萬噸,環比減幅5.25%;而根據最新發船數據對月度到港預估來看,初步預計8月份大豆到港(巴西+阿根廷+美國)合計約為846.8萬噸,9月份約為542.4萬噸。

第三,與美豆減產預期和進口量減少的擔憂形成高度碰撞的,還有處于歷史低位的豆粕庫存量。據國家糧油信息中心統計數據顯示,截止8月25日,國內主要油廠豆粕庫存77萬噸,比2022年同期增加9萬噸,但是比過去三年同期均值減少20萬噸。未來,隨著大豆到港的減少,以及下半年肉類消費提升所帶來的飼料養殖企業提貨需求增加,豆粕庫存將呈現進一步下滑,供應壓力更為凸顯。

三重因素,減弱了人們對豆粕供應預期,對于未來豆粕價格走勢,業內人士抱有強烈的看漲心態,甚至不乏“重演去年行情”的聲音。

二、飼料漲價,豬企降本應該怎么做

8月中,受豆粕價格高速上漲的影響,飼料企業應聲而動,數次發布飼料漲價信息。

對于養殖企業,尤其是養豬企業而言,這絕對不是好消息。

剛剛過去的8月,受益于生豬價格上漲所帶來的行業向好,養豬行業也跳出了長達7個月“賣多虧多”的泥潭,開始實現扭虧為盈。

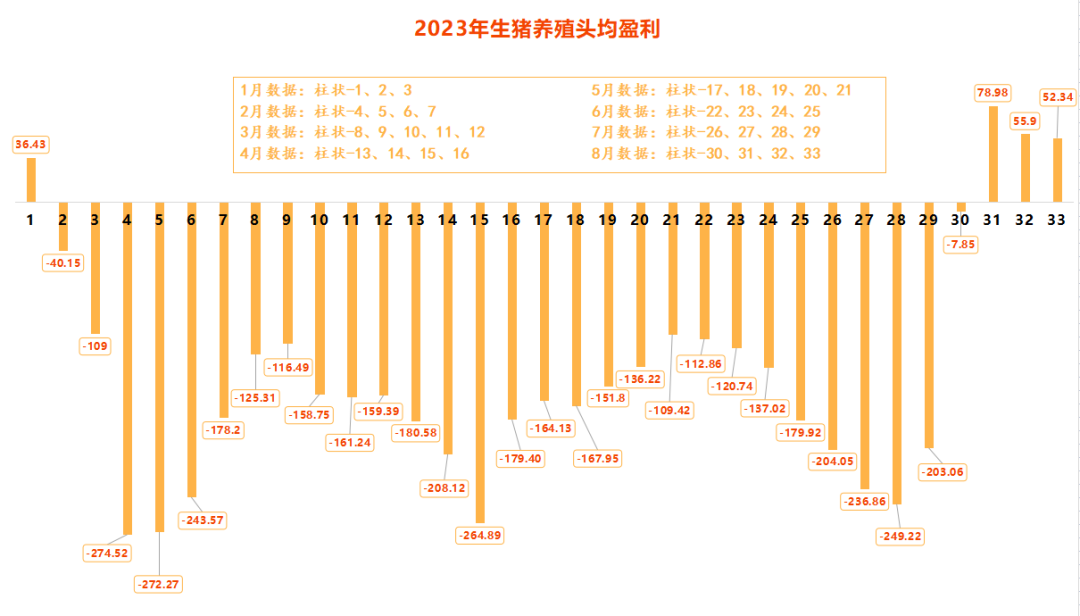

國家發展改革委價格監測中心每周發布的豬料比數據,是判斷生豬養殖盈虧的重要參照。在8月第2周的數據中,全國豬料比價為4.82,按此推算的生豬養殖頭均盈利為78.98元,這是該數據在經歷了7個月的負值之后,第一次由負轉正。

在此后的第3、4周,生豬養殖頭均盈利預期連續保持正數值,不過隨著生豬價格逐漸趨穩,而飼料價格持續上漲,頭均盈利預期也同步下滑至55.90和52.34元。

2023年以來,我國生豬養殖頭均盈利狀況 數據來源:發改委價格監測中心、卓創資訊

飼料價格漲勢洶洶,不斷侵噬著生豬養殖本就微弱的盈利空間。除了寄希望于下半年的消費旺季能夠帶動豬價上漲之外,豬企業又該如何降本增效以自救?

事實上,答案已經不言而喻:飼料開源,減少飼料中的豆粕使用量。

今年4月,農業農村部制定印發的《飼用豆粕減量替代三年行動方案》提出:到2025年,將飼料中豆粕用量占比從2022年的14.5%降至13%以下。

而在養殖企業的成本博弈中,豆粕在飼料中的占比也成為決定養殖成本的重要因素。在8月的一場投資者交流平臺問答中,牧原股份表示:今年6月,公司生豬養殖完全成本為14.6元/kg。而對于“7月份豆粕價格上漲對成本影響”的提問,牧原給出的回答是:“公司當前飼料中豆粕含量占比下降到6%以下,另外,公司應用低蛋白日糧配方,利用發酵氨基酸降低豆粕用量,降低飼料成本。”

事實上,身處當下微利時代,無論是探索開發低蛋白日糧技術,亦或充分挖掘動物、植物、微生物、有機糟渣等非常規蛋白資源,通過飼料開源來減少飼料中的豆粕用量,正是養豬企業面對當下漲勢洶洶的飼料價格和日益激烈的成本博弈,最迫切的需要。

文章內容來源參考:新牧網農財寶典、中國飼料行業信息網、Mysteel農產品網、卓創資訊、期貨日報、券商中國,特表感謝